Il mercato immobiliare di Manhattan sta vivendo una fase di grande ripresa, gli indicatori offrono risultati misti che nell’insieme ci mostrano come il risveglio post pandemico sia già in fase avanzata. Seppur l’offerta abitativa da assorbire sia ancora molta, l’attività è cresciuta molto e l’effetto “sconto covid” sta gia scemando.

Ma diamo uno sguardo ai numeri relativi al secondo trimestre del 2021, cercando di mettere le cose in prospettiva:

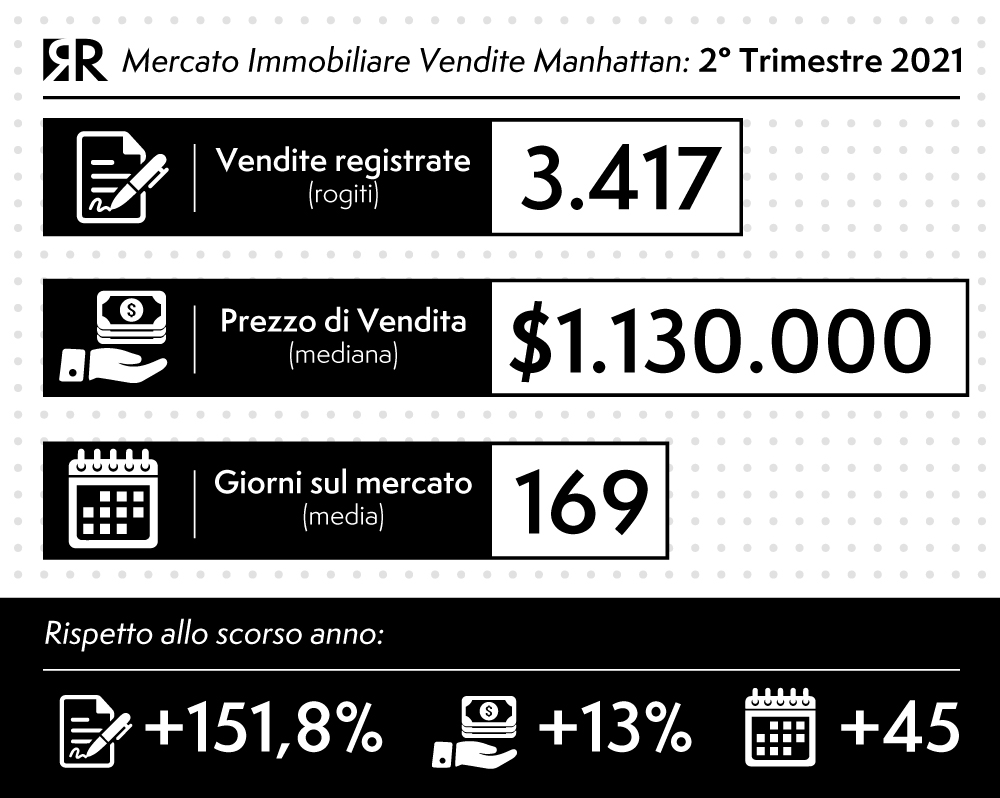

Sono state 3.417 le vendite registrate, +151,8% rispetto allo scorso anno, il rialzo più alto dal 1990 ovvero l’anno in cui si è iniziato a tener traccia dei dati. Un segnale molto incoraggiante ed indice di una ritrovata attività del mercato, ma da prendere con le pinze in quanto riferito allo stesso periodo dello scorso anno, ovvero in piena pandemia. Se confrontato con lo stesso periodo del 2019 sarebbe pur sempre un incremento ma del +15,6%.

Un ulteriore segnale della ripresa delle transazioni è il rialzo del prezzo mediano di vendita, +13% a $1.130.000, il dato più alto da gli ultimi due anni a questa parte quando nel secondo trimestre del 2019 si registrò il record di $1.250.000, in aumento anche il prezzo medio di vendita, +2,1% a $1.921.204. Numeri comunque leggermente distorti dalla tendenza a comprare appartamenti più grandi nata l’anno scorso, quando a causa del lockdown le persone cercavano maggiori spazi abitativi.

Ora analizziamo un fatto interessante, relativo allo “sconto covid”, durante questo trimestre le rivendite hanno compreso il 90% dell’attività del mercato ed il loro prezzo per piede quadrato è sceso del -3,6% che possiamo tradurre in uno “sconto” compreso tra il 3% ed il 5%; tuttavia durante il precedente trimestre questo indicatore era del -9% per un range di “sconto” pari al 7% – 10%, questo ci fa capire come la finestra di “sconto” legata all pandemia di covid si stia assottigliando.

Il numero vendite sale più rapidamente dell’offerta, tramutandosi in un aumento del ritmo del mercato che vede i mesi di offerta, ovvero i mesi necessari per vendere tutto l’inventario disponibile, calare del 50% rispetto allo stesso periodo dell’anno scorso a 6.9 mesi. Al tempo stesso però salgono i giorni necessari a vendere un immobile, 169 il 36,3% in più rispetto a 12 mesi fa, a conferma del concetto espresso all’inizio dell’articolo, ovvero, sebbene il ritmo sia aumentato l’offerta da assorbire è ancora molta.

Altri segnali di un mercato sempre più in linea con l’abituale attività di Manhattan sono:

Lo sconto sul prezzo, ovvero la percentuale di differenza tra l’ultimo prezzo richiesto ed il prezzo di chiusura, pari a 6,4%, in calo rispetto al 7,9% dello stesso periodo dello scorso anno.

La percentuale di vendite “cash” ovvero quelle vendite eseguite senza la necessità di mutui o finanziamenti, che si mostra in ripresa, 45,7%, rispetto al dato più basso degli ultimi sette anni, 39,9%, che si era registrato durante il precedente trimestre ed in linea con il primo trimestre del 2020, quello che poi sfociò nel lockdown, 46%.

Infine la percentuale di vendite avvenute al termine di una “bidding war” (battaglia di offerte), che sta ad identificare il numero di proprietà vendute al di sopra del prezzo di richiesta che è stata del 6,8%, in rialzo rispetto al 3% del precedente trimestre (peggior dato degli ultimi sette anni) ma ancora ben lontana dal record del 2015 quando gli appartamenti venduti al di sopra del prezzo richiesto erano il 31% del totale.

(fonte: Miller Samuel)

ShareLUG

2021