Il trimestre appena passato (luglio-agosto-settembre), che ha avuto inizio una settimana dopo il termine del Lockdown a NYC, riflette i frutti delle trattative, rogiti e contratti preliminari, avvenuti durante e subito dopo la fine del lockdown. Cominciamo col dire che abbiamo notato un lieve miglioramento: il numero delle vendite si è alzato, seppur in maniera modesta, rispetto al trimestre precedente il che promette bene per il futuro, o almeno si spera.

Parlando di numeri:

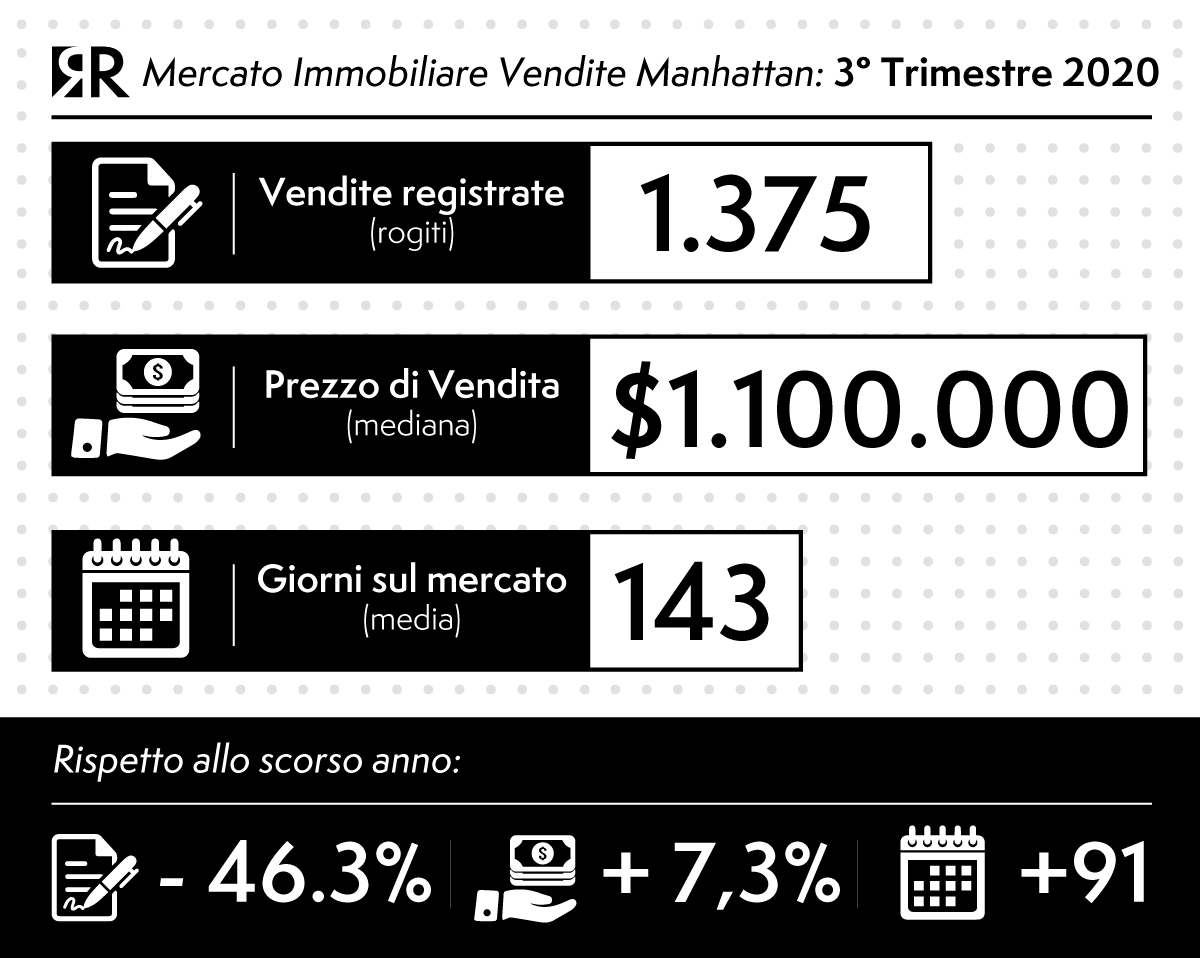

Il numero delle vendite è calato del 46,3% a 1.375 rispetto allo stesso periodo dello scorso anno, il secondo peggior calo anno su anno in 11 anni, secondo solo al – 54,1% registrato il trimestre precedente. (La media per il 3° trimestre negli ultimi 10 anni è stata di 3.015, quasi il doppio rispetto al risultato del trimestre corrente).

Da notare che, a differenza del 2° trimestre, le vendite al di sopra della soglia dei $5M hanno meglio performato rispetto alla media del mercato.

La minore attività nelle prime fasce del mercato, ha fatto sì che la metratura media di vendita per un appartamento a Manhattan schizzasse verso l’alto +30,9% intorno ai 130mq con conseguente impennata sia del prezzo medio che del prezzo mediano di vendita, rispettivamente del + 31,6% e del 7,3% con un prezzo medio ritornato al di sopra della soglia dei $2.000.000 ed un prezzo mediano a $1.100.000. Registra una salita nominale dello 0,5% il prezzo per piede quadrato.

Importante sottolineare che questi incrementi riflettono un cambiamento in un preciso settore di mercato e che non rappresentano dunque un vero innalzamento di prezzo dell’intero mercato immobiliare. Non lasciatevi ingannare!

In crescita l’offerta con 9.319 unità sul mercato. Il record era stato fissato nel primo trimestre 2009 con 10.445 unità.

Le unità immobiliari di nuova costruzione, già edificate ma non ancora in vendita, vengono definite come “shadow” (ombra) e non fanno parte di questi calcoli in quando non attualmente sul mercato.

Il ritmo del mercato, ovvero il numero di mesi necessari alla vendita per un immobile, è stato di 20,3 mesi, quasi il doppio più lento rispetto ai 8,6 mesi all’anno scorso. Il ritmo più lento in assoluto, 26,2 mesi, è stato registrato il primo trimestre del 2009 durante l’ultima crisi finanziaria. Da questa prospettiva, possiamo quindi affermare di essere in una situazione migliore rispetto alla Grande Recessione.

Sono 143 i giorni sul mercato, o per la precisione i giorni che passano dalla messa in vendita al contratto preliminare, il lasso di tempo più lungo dal 2012, durante l’ultimo anno il tempo sul mercato di un immobile si è allungato del 57%. Il che in realtà non è così sorprendente dato che veniamo da un periodo di totale Lockdown.

Sconto sul prezzo, ovvero la percentuale tra la differenza tra il prezzo di richiesta e quello di vendita, ha continuato a mostrare la maggior negoziabilità degli ultimi 10 anni salendo fino all’8,9% rispetto al 5,1% del precedente trimestre, il tasso più alto degli ultimi 11 anni. Questo aumento di trattabilità è il naturale frutto dell’incrocio tra l’incremento dell’offerta ed il declino delle vendite.

A Manhattan la quota di mercato complessiva di immobili per cui è nata una “bidding war”, ovvero la classica asta tra aspiranti acquirenti per lo stesso immobile, è stata del 3,6% (ebbene sì, poche ma ci sono), il livello più basso in più di undici anni e ben al di sotto della media del 31% di cinque anni fa.

ShareOTT

2020